2014年会计从业资格初级会计电算化第七章重点

2.根据有关明细科目的余额计算填列。资产负债表中的有些项目,需要根据明细科目余额填列,如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

3.根据总账科目和明细科目的余额分析计算填列。资产负债表的有些项目,需要依据总账科目和明细科目两者的余额分析填列,如“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额填列。

根据有关科目余额减去其备抵科目余额后的净额填列。如资产负债表中的“应收账款”、“长期股权投资”等项目,应根据“应收账款”、“长期股权投资”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”等科目余额后的净额填列:“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列:“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。

5.综合运用上述填列方法分析填列。如资产负债表中的“存货”项目,需根据“原材料”、“库存商品”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”备抵科目余额后的金额填列。

第三节 利润表

一、利润表的作用

利润表是反映企业在一定会计期间的经营成果的报表。

通过利润表,可以反映企业在一定会计期间收入、费用、利润〔或亏损〉、其他综合收益的数额、构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其作出经济决策提供依据。

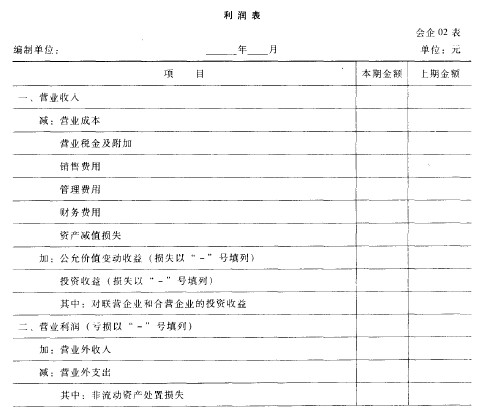

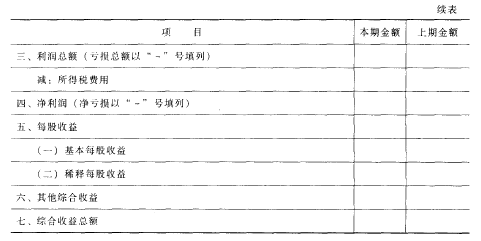

二、利润表的格式及内容

我国企业的利润表采用多步式格式,分以下五个步骤编制:

第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益〈减去投资损失〉,计算出营业利润。

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损

第四步,以净利润(或亏损)为基础,计算每股收益。

第五步,以净利润(或亏损)和其他综合收益为基础,计算综合收益总额。

我国企业利润表格式如下表所示。

三、利润表的编制

利润表各项目均需填列“本期金额”和“上期金额”两栏。

在编制利润表时,“本期金额”栏应分为“本期金额”和“年初至本期末累计发生额”两栏,分别填列各项目本中期(月、季或半年)各项目实际发生额,以及自年初起至本中期(月、季或半年)末止的累计实际发生额。“上期金额”栏应分为“上年可比本中期金额”和“上年初至可比本中期末累计发生额”两栏,应根据上年可比中期利润表“本期金额”下对应的两栏数字分别填列。上年度利润表与本年度利润表的项目名称和内容不一致的,应对上年度利润表项目的名称和数字按本年度的规定进行调整。年终结账时,由于全年的收入和支出已全部转入“本年利润”科目,并且通过收支对比结出本年净利润的数额。因此,应将年度利润表中的“净利润”数字,与“本年利润”科目结转到“利润分配——未分配利润”科目的数字相核对,检查账簿记录和报表编制的正确性。

利润表“本期金额”、“上期金额”栏内各项数字,应当按照相关科目的发生额分析填列。

第四节 现金流量表

一、现金流量表的作用

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,据以预测企业未来现金流量。