2014注会《财务成本管理》客观题考点第十六章

2014注会《财务成本管理》客观题考点第十六章

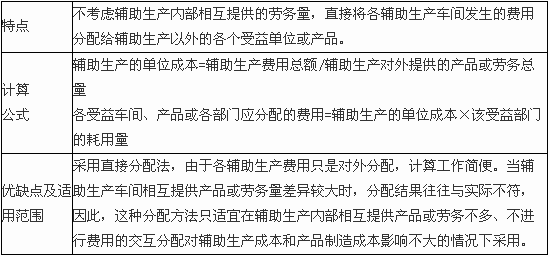

一、辅助生产费用的分配

(一)直接分配法下辅助生产费用的分配

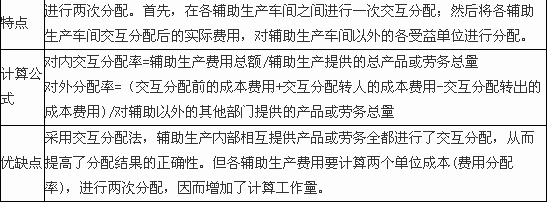

(二)交互分配法

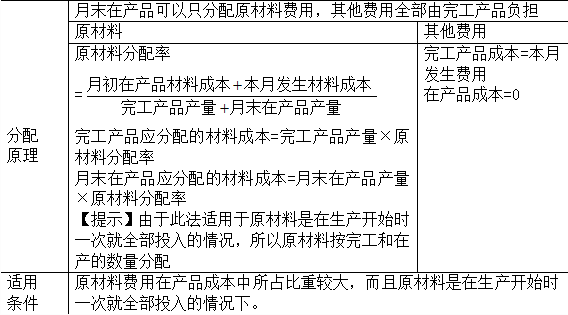

二、完工产品和在产品之间的分配:适用范围和计算方法

(一)分配原理

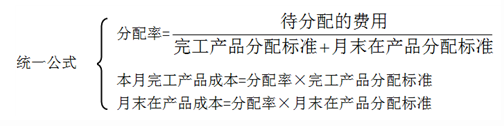

1.公式:月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

2.【注意】公式前两项之和为待分配费用,待分配费用在完工产品与月末在产品之间分配有两类方法:

一是“倒挤法”,即先确定月末在产品成本,再用待分配费用减月末在产品成本得出完工产品的成本;

二是“分配法”,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

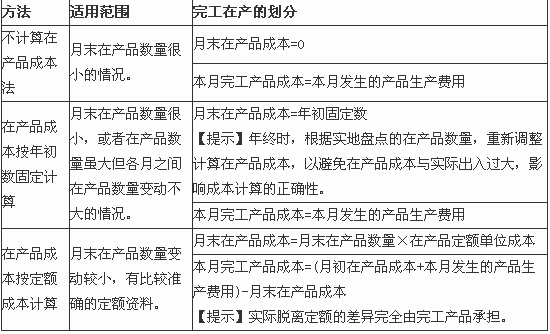

(二)分配方法(6种,客观题常考点)

1.倒挤法(本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本)

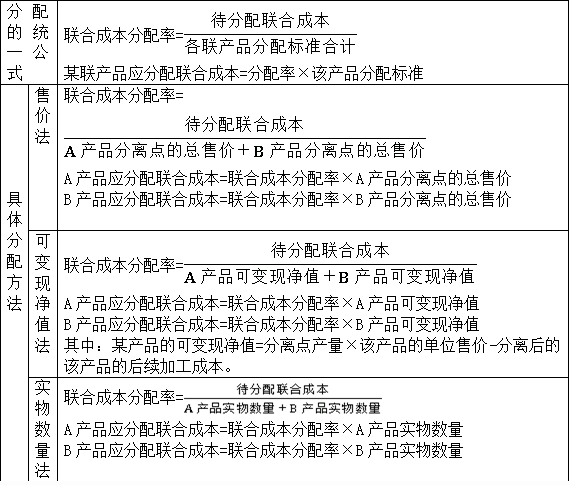

三、联产品和副产品的成本分配

(一)联产品和副产品

联产品是指使用同种原料,经过同一生产过程同时加工出来的两种或两种以上的主要产品。

副产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。

东奥信仰提示:要注意区别这两者,关键是看生产出来的产品是否全部为“主要产品”。联产品的两种(或多种)产品都是“主要产品”;副产品的两种(或多种)产品中主要产品只有一种或至少只是一部分产品。

(二)副产品加工成本的分配方法

副产品首先采用简化方法确定其成本(如预先规定的固定单价确定成本),然后从总成本中扣除,其余额就是主产品的成本。

主要产品成本=总成本-副产品成本。

(三)联产品加工成本的分配

1.联产品成本计算过程

第一阶段(分离前):联合产品明细账

第二阶段(分离后):分产品分设明细账

2.联产品加工成本的分配

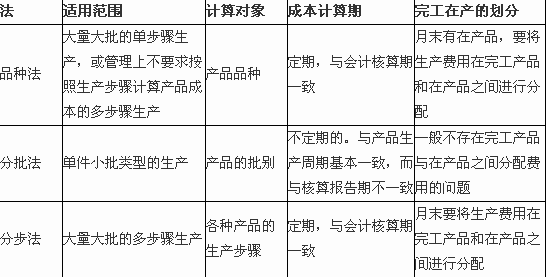

四、三种成本计算方法的比较

2.分配法

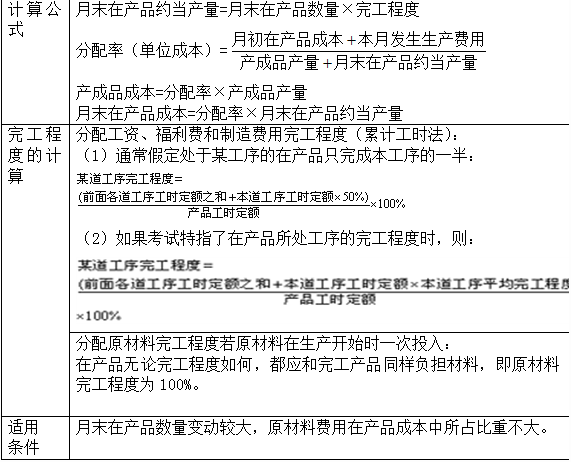

(1)约当产量法

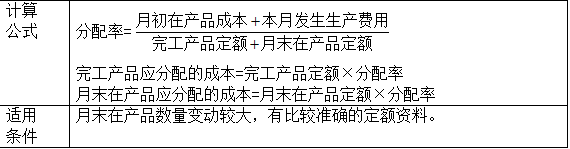

(2)定额比例法

(3)在产品成本按其所耗用的原材料费用计算

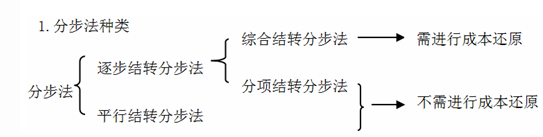

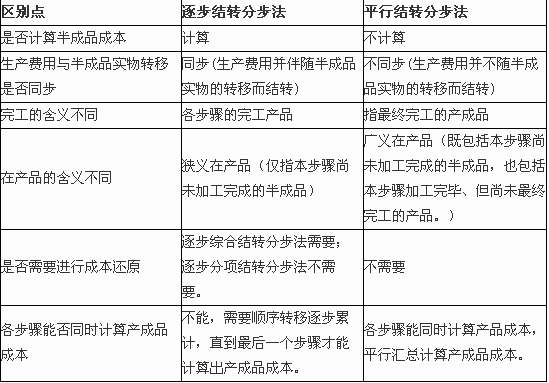

五、逐步结转分步法与平行结转分步法的特点及应用

2.分步法的比较

3.逐步结转分步法的计算及成本还原

通常方法是:

(1)从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本逐步分解,还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品资料。

(2)一般是按本月所产半成品的成本结构进行还原。把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的产成品成本。