2014年注册税务师考试《税法一》随章笔记:第八章1

2014注册税务师考试时间:6月14、15日,为方便考试备考,精品学习网注册税务师考试频道特整理了2014注册税务师考试《税法一》随章笔记,敬请关注!

第八章 关税

本章考情分析

本章属于《税法(Ⅰ)》中的小税种章,本章不仅可命制单项选择题和多项选择题,也可以与增值税、消费税混合在一起命制计算题或综合分析题。

近三年本章平均分值4分。

近3年题型题量分析

第一节 关税概述

一、关税的起源和发展

海关的产生有三个条件:政治条件经济条件地理条件

二、关税的概念

关税是由海关根据国家制定的有关法律,以进出关境的货物和物品为征税对象而征收的一种商品税。

关税是对有形货品征税,对无形货品不征税。

三、关税的特点

征收的对象是进出境的货物和物品;关税是单一环节的价外税;有较强的涉外性。

【例题•单选题】关于关税特点的说法,正确的是( )。(2010年)

A.关税的高低对进口国的生产影响较大,对国际贸易影响不大

B.关税是多环节价内税

C.关税是单一环节的价外税

D.关税不仅对进出境的货物征税,还对进出境的劳务征税

【答案】C

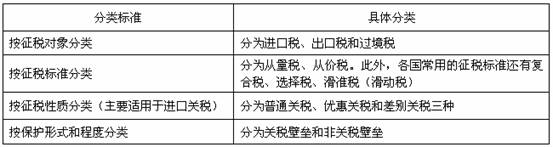

四、关税的分类

【例题1•多选题】差别关税实际上是保护主义政策的产物,是保护一国产业所采取的特别手段。差别关税主要分为( )。(2006年)

A.加重关税

B.优惠关税

C.反补贴关税

D.报复关税

E.反倾销关税

【答案】ACDE

【例题2•多选题】以下关于关税分类相关的说法正确的有( )。

A.按征税标准分类,关税可分为普通关税、优惠关税和差别关税

B.按征税对象分类,可将关税分为进口税、出口税和过境税

C.反倾销税、反补贴税、报复关税、紧急进口税等等都属于进口关税的附加税

D.普惠制的三条基本原则是普遍原则、非歧视原则和互惠原则

E.最惠国待遇往往不是最优惠的关税待遇,它只是一种非歧视性的关税待遇

【答案】BCE

【例题3•单选题】在关税税则中,预先按产品的价格高低分档制定若干不同的税率,根据进出口商品价格的变动而增减进出口税率的关税是( )。(2012年)

A.选择税

B.滑动税

C.复合税

D.差别税

【答案】B