2014公务员行测资料分析:用错位加减法加速计算

编辑:sx_songj

2014-09-11

“2014公务员行测资料分析”由精品学习网发布,欢迎阅读~

资料分析一直是公务员考试行测试卷中非常重要的一部分,其特点是考点内容坚持经典模式,但材料题材贴近社会热点,关注社会的“现状”和“问题”。资料分析主要考察考生三方面的能力,分别是阅读材料提取信息的能力、理解相应概念快速列式的能力和较强的计算能力。众所周知,想要赢得行测就要做到又准又快,对于资料分析而言,计算是最浪费时间的环节,所以快速的计算能力一直都是广大考生所向往的,专家在此浅谈如何用错位加减法解决资料分析计算中多次乘除的问题。

一、错位加减法使用环境

适用于计算多次乘除,例如求增长量、上一年比重、上一年进出口总额等。以增长量为例: 三个量中如果能约掉两个量,则另外一个就是答案了。

二、错位加减法基本原理

分子、分母同时扩大或缩小相同的倍数,分数的数值保持不变。

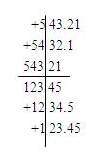

(1)当分母加1234.5,相当于加了原数的10%,那么分子对应加5432.1,才能保证分数值大小不变;

(2)当分母加123.41,相当于加了原数的1%,则分子对应加543.21。

画一条竖线只考虑前三位数字,观察特征。

当分母加两位数时,看两位12开头加12,12与123的前两位数字(12)是1倍关系,因此分子54开头加54,都恰好也是一倍;

当分母加1位数,则看第一位,分母1开头加1,1与123的第1位数字(1)是1倍关系,因此分子5开头加5,也是加1倍关系。

【例题1】

利用错位加减法求上一年比重问题

想到利用错位加减法把1.132除以1.246约掉,则剩下的式子运用一步除法即可。

【例题2】

利用错位加减法求上一年进出口总额问题。

利用错位加减法将1.132与1.273通分,通分后的式子运用一步除法即可。

错位加减法是解决多次乘除的一种非常实用的方法,各位考生要在理解原理的基础上多做练习把它应用好。

2014公务员行测资料分析就为大家介绍到这儿了,获取更多公务员信息,请访问精品学习网公务员频道!

标签:行政综合

免责声明

精品学习网(51edu.com)在建设过程中引用了互联网上的一些信息资源并对有明确来源的信息注明了出处,版权归原作者及原网站所有,如果您对本站信息资源版权的归属问题存有异议,请您致信qinquan#51edu.com(将#换成@),我们会立即做出答复并及时解决。如果您认为本站有侵犯您权益的行为,请通知我们,我们一定根据实际情况及时处理。