2014年会计从业资格考试《会计基础》知识点第七章

第三节 财产清查结果的处理

一、财产清查结果处理的基本要求

1.分析产生差异的原因和性质,提出处理建议。

流动资产盘盈一般冲减管理费用;

固定资产盘盈一般作为前期差错处理,计入以前年度损益调整;

定额内合理损耗应计入管理费用;

偷盗损失应找出责任人的由责任人赔偿,计入其他应收款;

自然灾害等非正常损失应计入营业外支出。

2.积极处理多余积压财产,清理往来款项。

3.总结经验教训,建立健全各项管理制度。

4.及时调整账簿记录,保证账实相符。

二、财产清查结果处理的步骤

1.审批之前的处理

原始凭证:“清查结果报告表”、“盘点报告表”。

记账凭证:调账分录。

会计账簿:账簿记录与实际盘存数相符。

调账后:上报等待批准及税务备案。

但对于应收而收不回的应收款项、应付而无法支付的应付款项,在批准前不做调整账簿记录,待批准后再作处理。

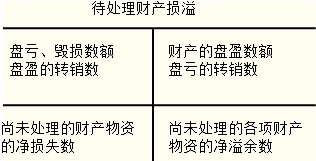

“待处理财产损溢”账户:

借方登记财产的盘亏、毁损数额以及盘盈的转销数字。

贷方登记财产的盘盈数额以及盘亏的转销数。

如果月末为借方余额,表示尚未处理的财产物资的净损失数。

如果为贷方余额,表示尚未处理的各项财产物资的净溢余数。

注:符合小企业标准的小企业按照《小企业会计制度》的规定不设置“待处理财产损溢”账户,对清查结果直接进行处理。

2.审批之后的处理。

批准之后,差异处理,调整账项。

【例题·分录题】企业的财产清查中发现甲商品溢余50件,每件单价20元,乙商品盘亏100公斤,每公斤30元。应作会计分录:

【正确答案】

盘盈甲商品时:

借:库存商品—甲商品 1 000

贷:待处理财产损溢 1 000盘亏乙商品时:

借:待处理财产损溢 3 00

贷:库存商品—乙商品 3 000

【例题·分录题】接上例,经检查发现,盘盈的甲商品为收发计量差错,盘亏的乙商品为定额内损失,因此应作以下会计处理:

【正确答案】

甲产品盘盈,批准后处理:

借:待处理财产损溢 1 000

贷:管理费用 1 000乙产品盘亏,批准后处理:

借:管理费用 3 000

贷:待处理财产损溢 3 000合并后处理:

借:管理费用 2 000

贷:待处理财产损溢 2 000

【例题·多选题】企业财产清查中,可以作为调整账簿记录的原始凭证的是( )。

A.库存现金盘点报告表

B.银行存款余额调节表

C.清查结果报告表

D.盘点报告表

【正确答案】ACD

【答案解析】银行存款余额调节表不能用来调账。

【例题·多选题】应记入“待处理财产损溢”账户借方核算的是( )。

A.盘亏的财产物资数额

B.盘盈财产物资的转销数额

C.盘盈的财产物资数额

D.盘亏财产物资的转销数额

【正确答案】AB

【答案解析】“待处理财产损溢”账户:借方登记财产的盘亏、毁损数额以及盘盈的转销数字。 如果月末为借方余额,表示尚未处理的财产物资的净损失数。

以上是会计从业资格考试《会计基础》第七章知识点的总结,祝大家学习愉快,梦想成真!