商业银行合规风险研究分析

编辑:

2014-08-09

表2:国外大银行合规风险管理职能的设置

国际银行

设置合规风险管理职能的部门

摩根大通,渣打,瑞银,巴克莱

法律合规部

德意志银行

法律合规资本部

苏格兰皇家银行

法律秘书部

资料来源:各银行年报

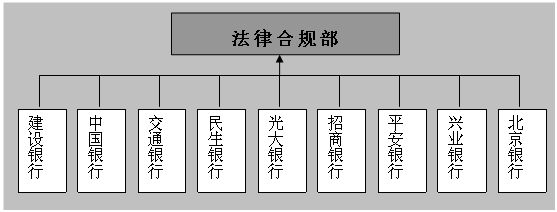

图1:国内主要商业银行合规风险管理职能的设置

资料来源:各银行年报及公开披露资料

(三)法律部门作为合规风险归口管理部门的优越性和必要性

虽然目前合规风险管理的机构设置在实践中存在着多种模式,但以法律合规部的设置为主流做法,也是金融改革的趋势所向。这是因为,合规风险从属于法律风险的基本性质决定了,在法律部下设置合规风险管理职能,将法律部设为合规风险的归口管理部门,可更有效地实现合规风险管理的目标。

1. 提高合规风险管理的有效性。由于法律风险涵盖了合规风险,使得合规和法律部门结合在一起成为很自然的事情。合规风险管理依托法律部门,有助于商业银行正确理解和解释法律法规、监管规则,熟悉和了解国内外监管环境,密切跟踪国内外监管立法动态。商业银行对于合规人员专业素质的要求与对法律工作人员的要求也是相类似的。巴塞尔委员会在《合规和银行合规职能》中明确指出,银行的合规人员应当具有与其职责履行相匹配的资质、经验和专业水准,能全面地理解法律、规则和标准对银行经营运作的实际影响,实时地把握所适用法律、法规、监管规则和标准的最新发展,准确对提出专业的合规审查意见。可见,银行迫切需要的合规人员不仅要拥有相应的金融背景,掌握一定的财务知识,最重要的是必须储备丰富的法律经验和技能。因此,要想做好合规风险管理,就一定要充分发挥长期存在的法律工作的积极作用和协同效应。

2. 促进成本收益的平衡。降低成本也是商业银行增强核心竞争力的重要条件。合规风险作为法律风险的一种表现形式,决定了在法律部门下设置合规风险管理职能,实现法律资源的充分利用,能有效促进成本收益的平衡,帮助商业银行找到长期发展与短期业绩的平衡点,提高各方利益相关者的满意度。而法律部门与合规机构分设,必然导致法律部门与合规机构的职能重叠,公司治理成本上升,法律资源浪费。例如,2005年,花旗集团设立了独立的政策合规评估部,从而出现了大量的交叉审查功能,这种风险管理的架构大大降低了花旗的竞争力。2006年花旗的成本增速高出收入增速一倍,引发了很多投资者的担心。因此,2007年花旗开始着手自10年前合并后的首次大规模重组,合规部门是重点审查合并的对象,职能交叉与重复设置的合规岗被大大削减。

3. 保持合规风险管理的独立性。法律部门作为合规风险的归口管理部门,可有效构筑商业银行防控合规风险的“三条防线”。第一条防线——法律部门,法律部门牵头组织建设商业银行的合规风险管理机制,为银行重大战略决策提供法律合规支持,评估和监测流程规章的合法合规性,对银行的产品和服务出具法律合规意见,审查业务经营的合法合规性,进行合规培训。第二条防线——业务条线,业务条线是防控合规风险的执行部门,对是否切实落实合规风险的防控负有首要责任,因为业务条线往往是合规风险产生的主要源头(刘红林,2008)。第三条防线——内审、稽核部门,内审、稽核部门是合规监督部门 [⑤],既要对业务条线经营的合规性进行事后审计、定期与不定期的检查稽核,又要监督法律部门是否履行了合规风险管理职责。上述职责分工可有效地保障合规风险管理、业务经营与内审稽核之间的独立性,防止角色错位与利益冲突。

四、小结

随着商业银行发展的加速,在市场全球化、金融复杂化和监管严格化共同作用下,合规风险凸显出来。通过上述分析,不难得出,法律风险实际上涵盖了合规风险。正如同违约风险、侵权风险、诉讼风险一样,合规风险属于法律风险的一种表现形式,是法律风险进一步划分的亚风险。之所以在法律风险之外特别强调合规风险,原因是近年来国际上商业银行内部违法违规的多发势态一直未能得到有效遏制,由此造成的损失极其严重,给商业银行带来的打击甚至是毁灭性的,危及到商业银行健康稳定地发展。因此,合规风险的防控逐渐受到重视,但是这并不意味着合规风险是独立于法律风险的一种新型的风险。合规风险本质上仍然从属于法律风险,忽视这一点必然导致合规职能的错配。

【作者简介】

周慧,中国工商银行与中国人民大学联合培养博士后。

【注释】

[①] 狭义的法律仅仅是指全国人民代表大会及其常委会制定颁布的法律,在商业银行日常经营中经常提到的“遵循法律、法规、监管规定等”中的“法律”指的就是狭义上的法律。

[②] 例如,商业银行的商标权、专利权、版权等无形资产受到第三方侵犯。

[③] 2008年以来美国政府两次对瑞银集团提出起诉就是典型的案例。瑞银被控无照在美国境内开展私人理财业务,并协助美国公民利用海外账户逃税漏税,违反了美国税法。2009年2月,瑞银被迫向美国政府缴纳7.8亿美元罚金,大量美国客户从瑞银流出。

[④] 这种高度集中、纵向贯通的法律合规管理模式,主要适用于业务相对集中、不同业务间关联度大、实行总分行体制或有众多全资子公司的大银行。

[⑤] 2006年中国银监会《商业银行合规风险管理指引》第22条也明确规定:“商业银行合规管理职能应与内部审计职能分离,合规管理职能的履行情况应受到内部审计部门定期的独立评价,内部审计部门应负责商业银行各项经营活动的合规性审计。”

【参考文献】

[1]张炜,2004. 商业银行合规风险控制[J]. 中国城市金融,(8):7-9.

[2]上海银监局课题组,2005. 中资银行合规风险管理机制建设研究[J]. 新金融,(11):6-11.

[3]郑柏林,2004. 合规管理在美国银行业监管和银行经营中的作用[J]. 国际金融研究,(1):62-66.

[4]聂明,2007. 商业银行合规风险管理[M]. 北京:中国金融出版社.

[5]刘红林,2008. 商业银行合规风险管理实践[M]. 北京:经济科学出版社.

[6]Roger Mc Cormick, 2006. Legal Risk in the Financial Markets[M]. New York: Oxford Unversity Press.

[7]Association of Corporate Counsel, 2007. 2007 Chief Legal Officer Survey[*/OL]. http://www.acc.com/legalresources/resource.cfm?show=16293.

[8]Federal Reserve, 2008. Compliance Risk Management Programs and Oversight at Large Banking Organizations with Complex Compliance Profile[EB/OL]. http://www.federalreserve.gov/boarddocs/srletters/2008/sr0808.htm.

[9]Financial Services Authority of UK, 2007. Managing Compliance Risk in Major Investment Banks - Good Practices[EB/OL]. http://www.fsa.gov.uk/pubs/ceo/compliance_risk.pdf.

以上是由小编为大家整理的商业银行合规风险研究分析,如果您觉得有用,请继续关注精品学习网。

标签:风险管理论文

免责声明

精品学习网(51edu.com)在建设过程中引用了互联网上的一些信息资源并对有明确来源的信息注明了出处,版权归原作者及原网站所有,如果您对本站信息资源版权的归属问题存有异议,请您致信qinquan#51edu.com(将#换成@),我们会立即做出答复并及时解决。如果您认为本站有侵犯您权益的行为,请通知我们,我们一定根据实际情况及时处理。