2014证券从业考试《投资分析》要点:第一章2

要点五

(资本资产定价模型)

1.代表人物:威廉•夏普(1964)、约翰-林特耐(1965)、简•摩辛(1966),威廉•夏普与哈里•马柯威茨于l990年获诺贝尔经济学奖。

2.理论基础:马柯威茨的均值.方差模型。

3.理论发展:提出了单因素模型并发展了多因素模型。

4.主要贡献:解决了金融资产的风险定价问题,并为确定股权资本成本提供了重要依据,从而成为现代金融投资理论中最核心的内容。

要点六

(套利定价理论)

1.理论提出:史蒂夫•罗斯(1976)。

2.理论基础:单因素模型与多因素模型。

3.基本思想:套利活动与无套利均衡分析。

4.主要贡献:突破了CAPM不现实的假设条件。

要点七

(期权定价理论)

1.理论提出:布莱克、斯科尔斯(1973)。

2.理论地位:号称“第二次华尔街革命”,理论提出者由此于l997年获得诺贝尔经济学奖。

3.理论基础:“无套利均衡分析”与“证券复制技术”,并因此成为金融工程和金融风险管理的基础。

要点八

(效率市场假说)

1.理论基础:奥斯本(1964)的随机漫步理论。

2.理论提出:尤金•法玛(1965)提出了有效市场理论,并在1970年进一步将该理论系统化。

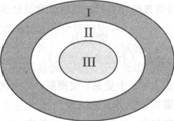

3.理论内容:该理论将信息分为历史信息、公开信息、内幕信息三类,其核心思想是特定信息能够被迅速知晓。

4.前提条件:信息自由流动,投资者有能力作出正确的判断。

5.基本含义:证券的市场价格及时地反映了全部有价值的信息,且市场价格代表着证券的真实价值,这样的市场就称为有效市场。

6.本质思想:在这样的市场中,“公平原则”得以充分体现。

Ⅰ:内幕信息

Ⅱ:公开信息

Ⅲ:历史信息

【点拨1】效率市场假说在新书中仍然是重点,尤其是内幕信息!

【点拨2】将三类信息的外延关系想象成一个鸡蛋的构造就比较容易记住了!