浅谈净现值法的修正与折现率选择

编辑:sx_wangha

2014-03-28

净现值法作为一种基本的投资决策方法,不仅较为科学,而且也比较成熟,因而得到了广泛应用。但是在净现值法的实际应用中,仍存在着诸多问题,如:有许多企业在投资决策时,计算出的净现值(NPV)很大,但项目真正实施后,却给企业带来了大量亏损;相反,另一些原本可以为企业带来利润的项目,却因为计算出的NPV小于零,而被企业轻易地放弃了。这些实际问题的存在不仅导致企业的决策失误,给企业造成重大经济损失,而且也影响我国经济的快速发展。因此,如何进一步完善和更好地运用净现值法,都有待于我们作进一步探讨。对此笔者认为,关键要注意三个方面的问题:(1)对净现值法的本质及缺陷的全面认识;(2)对折现率的正确选择;(3)对净现值的适当修正。

一、净现值法的本质及其缺陷

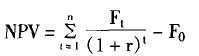

净现值法就是将预测的投资方案的未来现金流量,以预定的折现率进行折现,计算出投资方案的NPV值,并利用NPV值的大小来评价投资方案的一种投资决策方法。其决策的基本原则是:(1)对于独立方案,若NPV>/0,可以考虑接受之,若NPV<0,则拒受之;(2)对于互斥投资方案,在多个方案比较选择时,如果没有资金方面的限制,应以NPV值大者为优。可见,使用净现值法进行投资决策,关键在于正确预测、计算各投资方案净现值的大小。净现值是投资方案的现金流人总量现值减去现金流出总量现值所得的余额,即:

式中:F1为第t年现金净流量(现金流人量与现金流出量之差),F0为初始投资额,r为预定的折现率,n为项目从投资到终结的年数。

目前,净现值作为现代财务学的一个基本概念,已逐渐为人们所接受。在净现值法中,确定折现率时既要考虑资金的机会成本,又要考虑投资的风险。实际上,投资方案的净现值通常是按与其风险相当的投资项目的预期报酬率进行折现得出的。当NPV>0时,说明投资方案的未来获利能力将超过预期的报酬率,接受该方案能使企业的投资获得超过预期的增值,增加企业的价值;相反,当NPV<0时,则方案的收益率将会低于投资者的预期,实施该方案将会降低企业的价值。因此,净现值表明了投资项目对企业价值的增加与减少,其本质就是投资项目所能够获得的大于预期报酬的超额收益。净现值法就是通过衡量这种超额收益是否存在及其大小来评价投资方案的。

净现值法既考虑了资金的时间价值,又考虑了投资的风险性,并且使投资分析与股东财富最大化的企业经营目标保持一致,在理论上更为完善,也更为科学。但净现值法是建立在预期现金流量和折现率基本稳定的假设之上的,也必然存在一些缺陷。

首先,净现值的大小与折现率的选择是直接相关的,而在实际操作中折现率的选择又无一个严格的标准。其次,传统的净现值法仅仅是从投资方案所产生的现金流量来评价方案的优劣,NPV中无法包含那些与现金流量无关、但又对企业的发展具有重要意义的实际选择权价值。三是NPV是一个绝对数,并不能揭示投资方案可能达到的实际报酬率是多少,无法对项目进行更全面的分析。因此,在实际的投资决策中,若对净现值法缺乏深刻的理解,而一成不变地套用公式,往往就会做出错误的决策。

标签:会计理论论文

免责声明

精品学习网(51edu.com)在建设过程中引用了互联网上的一些信息资源并对有明确来源的信息注明了出处,版权归原作者及原网站所有,如果您对本站信息资源版权的归属问题存有异议,请您致信qinquan#51edu.com(将#换成@),我们会立即做出答复并及时解决。如果您认为本站有侵犯您权益的行为,请通知我们,我们一定根据实际情况及时处理。