浅谈净现值法的修正与折现率选择

编辑:

2014-03-28

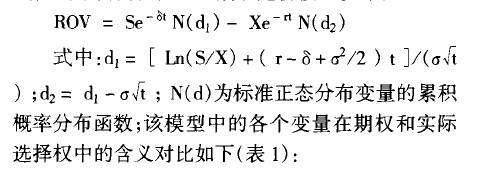

因此,我们可以利用西方的期权定价模型来确定实际选择权价值。买入期权的定价方法很多,其中较典型的就是1973年美国学者Black与Scholes在其《期权定价与公司债务》中推导出的股票买入期权公式,这就是著名的B—S期权定价模型。即:

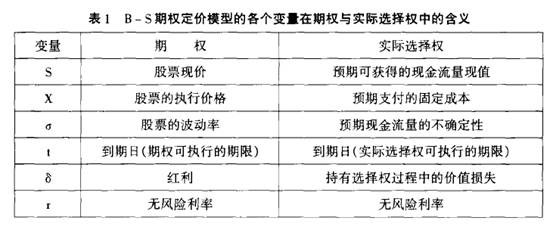

根据投资方案的具体情况,确定实际选择权各个变量的值后,利用B—S模型即可计算出ROV综上,在投资决策中考虑实际选择权的价值,有利于我们全面认识一个投资方案的真正价值,从而做出正确的投资决策。随着我们对投资决策的日益重视,越来越多的事实表明:投资项目的取舍不应仅仅局限于项目本身的现金流量,尤其是对于一些战略性的投资项目,还应充分考虑其所带来的各种潜在的选择权价值。

不过,我们在应用期权理论时要注意分辨其适用条件及现实情况的复杂性,并不是所有的项目采用期权法都会得出比传统净现值法更大的估值,执行价格、期权有效期长短、无风险利率及原生资产的价值高低都会影响期权的价值,正确使用期权方法对净现值法进行修正才有利于企业做出正确决策。

在实际的投资决策中,也并不是所有项目的实际选择权都可以用期权模型来量化,而且期权模型计算公式比较复杂。我们还可以利用NPV法和欧式买入期权的定价棋盘表来进行实际选择权的估价,而且西方一些国家甚至利用期权定价中的二叉树法原理、B—S定价模型等开发出了有关实际选择权的定价软件,输入对应数据即可得出投资方案中的选择权价值。当然,在众多的理论研究中,还有人利用期权定价中的美式定价模型等来进行估价。这些都为我们正确量化实际选择权价值,合理修正NPV法提供了许多的可供选择的方法。

相关推荐:

标签:会计理论论文

免责声明

精品学习网(51edu.com)在建设过程中引用了互联网上的一些信息资源并对有明确来源的信息注明了出处,版权归原作者及原网站所有,如果您对本站信息资源版权的归属问题存有异议,请您致信qinquan#51edu.com(将#换成@),我们会立即做出答复并及时解决。如果您认为本站有侵犯您权益的行为,请通知我们,我们一定根据实际情况及时处理。